Вы здесь: Онлайн  Уголок бухгалтера Простые примеры разработки бюджетов в системе «1С: Управление производственным предприятием 8»

Уголок бухгалтера Простые примеры разработки бюджетов в системе «1С: Управление производственным предприятием 8»

Это не учения, боец! Добро пожаловать в реальный мир!

Полигон DISc0nNecT'a

Простые примеры разработки бюджетов в системе «1С: Управление производственным предприятием 8»

Простые примеры разработки бюджетов в системе «1С: Управление производственным предприятием 8»

ВВЕДЕНИЕ

Статья является методическим пособием, в котором излагаются основы разработки бюджетов в подсистеме «Бюджетирование» конфигурации «1С: Управление производственным предприятием 8» (далее 1С:УПП). После знакомства с основными элементами подсистемы разобраны простейшие примеры построения Бюджета продаж и Бюджета производства.

1. ПОДСИСТЕМА «БЮДЖЕТИРОВАНИЕ» В 1С:УПП

1.1. Основные элементы подсистемы «Бюджетирование»

Сущность бюджетирования состоит в разработке взаимосвязанных планов хозяйственной деятельность компании, ее подразделений, исходя из текущих и стратегических целей функционирования, контроля за выполнением этих планов, в корректирующем воздействии на отклонения их исполнения. Планирование в подсистеме «Бюджетирование» конфигурации 1С:УПП ведется с помощью бюджетных операций.

Бюджетная операция похожа на проводку бухгалтерского учета. Главное различие между ними заключается в том, что бухгалтерская проводка отражает уже свершившееся событие хозяйственной жизни предприятия, а бюджетная операция отражает будущее событие или несколько будущих событий.

В бюджетной операции не указываются детали, которые не существенны для финансового планирования: конкретные расчетные банковские счета предприятия, с которых и на которые будут поступать денежные средства, конкретные подотчетные лица и т.д. Дату достаточно указывать с точностью до периода планирования, причем обычно указывается первая дата периода. В то же время в бюджетной операции фиксируются значения следующих аналитических разрезов:

- сценарий планирования;

- статья оборотов;

- валюта операции;

- центр финансовой ответственности (ЦФО);

- проект;

- контрагент;

- номенклатура.

Сценарий планирования – это средство для разделения нескольких вариантов финансовых планов в системе. В разрезе сценариев ведется планирование продаж, производства, закупок. Это позволяет сопоставлять данные бюджетов с данными системы планирования.

В сценарии определяются следующие параметры:

- детализация планирования (укрупненное планирование или планирование с точностью до элементов аналитического учета);

- периодичность (временной интервал, который определяет детализацию планирования по календарным периодам: год, квартал, месяц, неделя, день);

- способ планирования (циклическое планирование сразу на несколько последовательных периодов одинаковой продолжительности, скользящее планирование, когда очередной период планирования открывается по мере окончания предыдущего, планирование на определенный интервал времени);

- валюта планирования;

- признак использования отдельной линейки курсов валют для сценария (что позволяет подготовить несколько сценариев развития ситуации в зависимости от разных прогнозов динамики изменения курсов валют операций).

Статьи оборотов являются ключевыми элементами подсистемы «Бюджетирование». Они служат для детализации оборотов предприятия при составлении бюджетов и анализе фактической информации. Статьи оборотов характеризуются следующими параметрами:

- признаки ведения учета по сумме и по количеству;

- признаки ведения оборотов по номенклатуре и контрагентам;

- источники получения фактических данных (указание связи между статьей оборотов и реквизитами управленческого и бухгалтерского учета, что необходимо для автоматического сопоставления плановых и фактических показателей) и др.

Статья оборота бюджетной операции соответствует сочетанию счета дебета и счета кредита счетов бюджетирования или совокупности таких сочетаний, которые устанавливаются в свойствах статьи оборота.

Одному обороту соответствует одна или несколько бюджетных проводок, характеризующих перемещение денежных средств между счетами плана счетов бюджетирования. Причем в случае использования нескольких бюджетных проводок общая сумма оборота распределяется между ними пропорционально коэффициентам, указываемым в свойствах статьи оборота.

Справочник Статьи оборотов по бюджетам имеет иерархическую структуру. В нем можно вводить группы, например, Доходы и Расходы.

Счета бюджетирования служат для отражения планируемых остатков средств. В системе 1С:УПП по каждому из счетов можно организовать количественный и валютный учет, а также ведение аналитического учета в разрезе подразделений, номенклатуры и т.п. Совокупность всех счетов представлена планом счетов бюджетирования.

План счетов бюджетирования напоминает упрощенный план счетов бухгалтерского учета. Фрагменты плана счетов бюджетирования, принятого в типовой конфигурации 1С:УПП приведены в табл. 1.1. Жирным шрифтом выделены те счета, которые в дальнейшем будут использоваться в рассматриваемых ниже примерах.

Таблица 1.1

План счетов бюджетирования

|

Код счета |

Наименование |

Активный(А)/ Пассивный(П) |

|

100 |

Внеоборотные активы |

А |

|

101 |

Основные средства |

А |

|

102 |

Инвестиционная собственность |

А |

|

1022 |

Амортизация инвестиционной собственности |

П |

|

200 |

Текущие активы |

А |

|

203 |

Запасы |

А |

|

2031 |

Сырье и материалы |

А |

|

2032 |

Незавершенное производство |

А |

|

20321 |

Основное производство |

А |

|

2034 |

Готовая продукция |

А |

|

207 |

Дебиторская задолженность, текущая |

А |

|

2071 |

Задолженность покупателей и заказчиков за вычетом резервов, текущая |

А |

|

20711 |

Задолженность покупателей, текущая |

А |

|

208 |

Денежные средства и их эквиваленты |

А |

|

2082 |

Счета в банках |

А |

|

300 |

Собственный капитал и резервы |

П |

|

301 |

Собственный капитал |

П |

|

3011 |

Акционерный капитал, обыкновенные акции |

П |

|

500 |

Текущие обязательства |

П |

|

501 |

Кредиты и займы, включая выплату процентов, текущие |

П |

|

505 |

Обязательства по оплате труда, текущие |

П |

|

509 |

Текущая кредиторская задолженность |

П |

|

5091 |

Расчеты с поставщиками и подрядчиками, текущие |

П |

|

510 |

Прочие обязательства |

П |

|

5102 |

Дивиденды к выплате |

П |

|

600 |

Выручка |

П |

|

902 |

Налог на прибыль |

П |

В этом плане коды счетов установлены так, что каждый последующий разряд предназначен для более детального разделения счета. Так, например, на счете 200 собирается информация по всем текущим активам, на счете 203 представлены запасы, на счете 208 – денежные средства, на счете 2081 – счета в банках.

Бюджеты предназначены для группировки результатов ввода хозяйственных операций по различным направлениям хозяйственной деятельности предприятия. Так, например, выделяют: бюджет продаж для учета реализации товаров и услуг, бюджет материалов для учета материалов и т.п.

Источники данных для формирования строк бюджетов могут быть следующих видов:

- счета бюджета – указываются счета бюджетирования, остатки по которым выводятся и контролируются при формировании бюджета;

- статьи бюджета – указываются статьи оборотов, данные по которым включаются в строку бюджета.

Подразделения – это элементы финансовой структуры предприятия. Так, в качестве отдельных подразделений можно выделить: отдел продаж, производство, администрацию и т. д.

Центр финансовой ответственности (ЦФО) – это подразделение предприятия, которое является самостоятельным объектом бюджетного процесса. Конфигурация предусматривает несколько видов ЦФО: центр дохода, центр затрат и др. ЦФО является одним из реквизитов подразделения.

При настройке информационной системы прежде всего заполняются справочники: Сценарии, Подразделения, Номенклатура Валюты и т. п., при необходимости корректируется План счетов бюджетирования.

Центральным звеном подсистемы являются статьи оборотов по бюджетам, с помощью которых вводятся бюджетные операции. На основании введенных бюджетных операций строятся различные отчеты: Оборотно-сальдовая ведомость, Отчет по Бюджету продаж и т. п.

1.2. Способы ввода бюджетных операций

В системе 1С:УПП существуют различные способы ввода бюджетных операций.

В данном пособии мы рассмотрим следующие из них:

- с помощью документа Бюджетная операция;

- с помощью пакетного ввода бюджетных операций;

- с использованием зависимостей между статьями оборотов.

2. РЕШЕНИЕ СКВОЗНОЙ ЗАДАЧИ

2.1. Упрощения, принятые для сквозной задачи

Сквозная задача предусматривает последовательную разработку основных бюджетов предприятия, начиная от бюджета продаж и заканчивая бюджетом доходов и расходов. При этом примем следующие упрощения:

- планирование бюджетов будем производить только на первый квартал следующего года с разбивкой его по месяцам;

- считаем, что предприятие специализируется на выпуске продукции только одного вида, на производство которой затрачиваются материалы одного вида, таким образом, не будет необходимости вести аналитический учет по номенклатуре;

- вся выпускаемая продукция реализуется оптом покупателям;

- рассматривается только один сценарий планирования с именем «помесячный»;

- оставим без изменения План счетов бюджетирования, принятый в типовой конфигурации 1С:УПП (см. табл.1.1);

- в качестве налогов оставим только налог на прибыль со ставкой 40%.

2.2. Бюджет продаж

Планирование бюджетов обычно начинают с бюджета продаж. Это обусловлено тем, что реализация продукции является главным фактором, ограничивающим развитие производства. Для простоты предполагаем, что фирма специализируется на выпуске продукции одного вида.

Пример 1. Прогноз продаж на первый квартал следующего года задан в табл. 2.1.

Таблица 2.1

|

|

январь |

февраль |

март |

|

Прогноз продаж в штуках |

2000 |

5000 |

3000 |

|

Цена продаж |

110 |

110 |

110 |

Составить бюджет продаж.

Решение

1. Ввод статьи оборотов

Мы введем новую статью оборотов Оптовая торговля. Для этого:

- воспользуемся командой Бюджеты > Статьи оборотов по бюджетам;

- с помощью кнопки Вставить или клавиши Ins добавим в справочник Статьи оборотов по бюджетам новый элемент;

- планируя оптовую торговлю, следует вести как количественный, так и суммовой учет, поэтому в окне созданного элемента справочника Статьи оборотов по бюджетам на вкладке Основная включим флажки Учет по количеству, Учет по сумме;

- остальные флажки оставим отключенными, поскольку аналитический учет по номенклатуре и контрагентам не предусмотрен;

- при реализации продукции покупателям должна автоматически записываться проводка:

|

Дебет |

Кредит |

|

20711 Задолженность покупателей, текущая |

600 Выручка |

- Перейдем на вкладку Проводки и выберем в колонке Дебет счет 20711, в колонке Кредит – счет 600;

- в колонках К-т для суммы, К-т для количества укажем, с какими коэффициентами записывается на счета бюджетирования данная проводка.

Замечание 1. При вводе каждой статьи оборотов следует обращать внимание на заполнение полей в колонках К-т для суммы, К-т для количества. Обычно в этих полях будем проставлять единицы.

2. Сценарий планирования

Под бюджетным периодом понимают временной интервал планирования, в нашем случае – это первый квартал следующего года. Система 1С: УПП позволяет рассматривать различные способы планирования:

циклический, в котором планы на очередной бюджетный период составляются в конце предыдущего бюджетного периода;

скользящий, обеспечивающий непрерывное планирование; так, например, при таком способе планирования вначале в декабре составляют бюджеты на первый квартал следующего года с разбивкой его по месяцам, в конце января составляют бюджеты на февраль– апрель, в конце февраля - на период с марта по май включительно и т.д.;

планирование способом «на интервал», в котором план составляется однократно на заданный бюджетный период.

С помощью команды Баланс > Сценарии планирования введем сценарий планирования, заполнив поля:

- Наименование – помесячный,

- Периодичность – месяц

- Способ планирования – На интервал;

- Валюта – руб.

3. Бюджет продаж

Введем в справочник Бюджеты новый элемент Бюджет продаж, состоящий из одной статьи Оптовая торговля. Для этого:

- с помощью команды Бюджеты > Бюджеты откроем в справочнике Бюджеты и добавим в нем новый элемент с именем Бюджет продаж.

- в справочнике Бюджеты выделим элемент Бюджет продаж и с помощью кнопки Перейти выберем пункт меню Статьи бюджета. Добавим в список статей бюджета новую статью, в графе Статьи оборотов выберем статью Оптовая торговля. При этом графа Наименование заполнится автоматически. Знак 1 означает, что эта статья входит в бюджет с коэффициентом +1.

4. Пакетный ввод бюджетных операций

Замечание 2. Хотя ниже планирование производится на первый квартал 2012 г., при самостоятельном выполнении всех примеров целесообразно планировать бюджеты на будущее, т.е., если, например, текущий год – 2012, то следует составлять бюджеты на первый квартал 2013 г.

Нам необходимо ввести три бюджетные операции, имеющие ряд общих реквизитов, таких как: статья оборотов, валюта и т.д., поэтому воспользуемся обработкой Пакетный ввод бюджетных операций. Для этого:

- вызовем команду Бюджеты > Пакетный ввод бюджетных операций;

- выберем сценарий помесячный и перейдем вначале на вкладку Общие реквизиты бюджетных операций, на которой заполним следующие реквизиты: Статья оборотов – Оптовая торговля, Валюта операции – руб., Ответственный – Балаганов А., Состояние – подготовлен;

- перейдем на вкладку Бюджетные операции и заполним данными о планируемых продажах в соответствии с табл. 2.1;

- нажмем кнопку Выполнить, после чего результат наших действий отразится на вкладке Сформированные документы;

- на вкладке Сформированные документы нажмем кнопку Провести;

- с помощью команды Бюджеты>Бюджетная операция просмотрим список введенных операций.

Замечание 3. В результате применения обработки Пакетный ввод бюджетных операций формируются бюджетные операции. Сама обработка не сохраняется в информационной базе, однако результат ее использования (записанные бюджетные операции) всегда можно увидеть в журнале Бюджетные операции.

5. Отчет по Бюджету продаж

Для получения отчета по Бюджету продаж:

- вызовем команду Бюджеты > Отчет по бюджету;

- нажмем кнопку Настройка;

- на вкладке Общие в колонке Представление включим флажок для реквизита Количество, в этом случае в отчете будут также представлены данные количественного учета;

- на вкладке Группировки добавим группировку Период и в списке Развернуть по горизонтали выберем элемент Период;

- установим период с 01.01.12 по 31.03.12 и нажмем кнопку Сформировать.

Замечание 4. Отчет по бюджету не сохраняется в информационной базе, однако с помощью кнопки Сохранить значения можно сохранить настройки отчета, после чего, благодаря наличию кнопки Восстановить значения, отчет легко восстанавливается.

2.3. Бюджет производства

Пример 2. В соответствии с прогнозом продаж подготовлен план производства в первом квартале следующего года (табл. 2.2).

Таблица 2.2

|

|

январь |

февраль |

март |

|

Объем производства (шт.) |

2600 |

4600 |

2900 |

|

Себестоимость продукции (руб.) |

35 |

35 |

35 |

Составить бюджет производства.

Решение выполнить самостоятельно, следуя решению примера 1.

Указания:

1. Ввести статью оборотов Выпуск продукции, в которой должен вестись суммовой и количественный учет.

2. При выпуске продукции должна записываться проводка:

|

Дебет |

Кредит |

|

2034 Готовая продукция |

20321 Основное производство |

3. Создать Бюджет производства, состоящий из одной статьи Выпуск продукции.

4. С помощью команды Пакетный ввод бюджетных операций ввести предполагаемый план производства (табл. 2.2).

5. Подготовить отчет по Бюджету производства за первый квартал 2012 г.

2.4. Ввод начальных остатков

Прежде чем составлять планы на будущий год, следует оговорить, какими материальными и денежными ресурсами мы располагаем на начало года. В подсистеме «Бюджетирование» ввод начальных остатков осуществляется с помощью документа Корректировка остатков по прогнозным балансам.

Пример 3. Ввести начальные остатки на 1 декабря текущего года в соответствии с табл. 2.3.

Таблица 2.3

|

Актив |

Пассив |

|||||

|

Код |

Наименование |

Сумма |

Кол. |

Код |

Наименование |

Сумма |

|

101 |

Основные средства |

104 800 |

|

3011 |

Акционерный капитал, обыкновенные акции |

165 900 |

|

2031 |

Сырье и материалы |

5200 |

1300 |

5091 |

Расчеты с поставщиками и подрядчиками, текущие |

12 000 |

|

2034 |

Готовая продукция |

14 000 |

400 |

5102 |

Дивиденды к выплате |

22 100 |

|

20711 |

Задолженность покупателей, текущая |

36 000 |

|

|

|

|

|

2082 |

Счета в банках |

40 000 |

|

|

|

|

|

Итого: |

200 000 |

|

Итого: |

200 000 |

||

Получить отчеты:

- Оборотно-сальдовая ведомость за декабрь текущего года;

- Отчет об остатках готовой продукции на конец каждого месяца с декабря текущего года до марта следующего года.

Решение

1. Ввод начальных остатков

Для ввода начальных остатков на счета бюджетирования:

- воспользуемся командой Баланс > Корректировка остатков по прогнозным балансам;

- добавим новый документ Корректировка остатков по прогнозным балансам, в форме которого введем данные в соответствии с табл. 2.2.

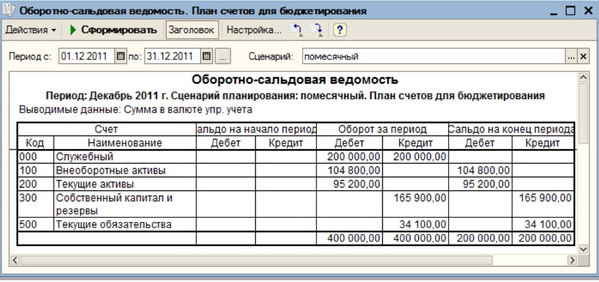

2. Отчет Оборотно-сальдовая ведомость

Для формирования оборотно-сальдовой ведомости:

- воспользуемся командой Баланс > Оборотно-сальдовая ведомость;

- выберем период с 01.12.11 по 31.12.11 и сценарий – помесячный;

- нажмем кнопку Сформировать и получим отчет, представленный ниже.

2. Отчет об остатках готовой продукции

2. Отчет об остатках готовой продукции

- Вызовем команду Бюджеты > Сравнительный анализ остатков на счетах бюджетирования.

- Нажмем кнопку Настройка, после чего:

a) на вкладке Общие введем сценарии для сравнения согласно таблице:

|

№ |

Вид данных |

Сценарий |

Дата остатка |

|

1 |

Данные сценария |

помесячный |

31.12.11 |

|

2 |

Данные сценария |

помесячный |

31.01.12 |

|

3 |

Данные сценария |

помесячный |

29.02.12 |

|

4 |

Данные сценария |

помесячный |

31.03.12 |

При этом первый всегда считается эталонным;

b) кроме того на вкладке Общие, включим флажок для показателя Количество и выключим его для показателя Сумма в валюте упр. учета;

c) вкладку Группировка оставим без изменения.

d) для того чтобы выбрать данные об остатках готовой продукции, на вкладке Отбор следует установить, что счет должен быть равен 2034

В результате получим отчет следующего вида:

Замечание 5. Сведения об остатках готовой продукции можно получить, используя рассмотренный ранее Отчет по бюджету производства. Для этого:

- в справочнике Бюджеты выделим элемент Бюджет производства;

- с помощью кнопки Перейти выберем пункт меню Счета бюджета;

- добавим в список счетов одну строку, после чего в графе Статьи баланса выберем счет 2034 (Готовая продукция)

- воспользовавшись командой Отчеты > Отчет по бюджету, получим отчет, в котором будут представлены остатки и обороты выпускаемой продукции.

2.5. Бюджет материалов

В нашем простейшем примере мы включим в бюджет материалов две статьи оборотов, по одной из которых материалы добавляются в бюджет материалов, а по второй – вычитаются из этого бюджета .

Пример 4. Составить бюджет материалов на первый квартал следующего года, предполагая, что:

- на склад от поставщиков будет доставлено: в январе – 14 000 единиц материалов, в феврале – 22 150 единиц, в марте –14 200 единиц;

- материалы на производство отпускаются в соответствии с планом выпуска продукции из расчета, что на каждую единицу готовой продукции расходуется 5 единиц материалов;

- цена каждой единицы материала – 4 руб.

Решение

а) Статьи оборотов

- Введем в справочник Статьи оборотов по бюджетам две статьи: Поступление материалов и Материалы в производство.

- В каждой из этих статей оборотов установим учет по сумме и учет по количеству, а на вкладке Проводки выберем счета дебета и кредита в соответствии с табл. 2.4.

Таблица 2.4

|

№ |

Статьи оборотов |

Проводки |

|

|

Дебет |

Кредит |

||

|

1 |

Поступление материалов |

2031 Сырье и материалы

|

5091 Расчеты с поставщиками и подрядчиками, текущие |

|

2 |

Материалы в производство |

20321 Основное производство |

2031 Сырье и материалы |

b) Бюджет материалов

- В справочник Бюджеты введем новый элемент – Бюджет материалов, содержащий две указанные статьи оборотов, при этом статья Поступление материалов должна входить в Бюджет материалов со знаком 1, а статья Материалы в производство – со знаком минус 1 .

- Для того чтобы было удобно следить за остатками материалов, выделим элемент Бюджет материалов и с помощью команды Перейти> Счета бюджета добавим в список счет 2031 (Сырье и материалы) .

- С помощью команды Пакетный ввод бюджетных операций введем данные о поступлении материалов: в соответствии с условиями примера, заполнив вначале вкладку Общие реквизиты бюджетных операций, а затем вкладку Бюджетные операции.

с) Установка зависимости оборотов по статьям

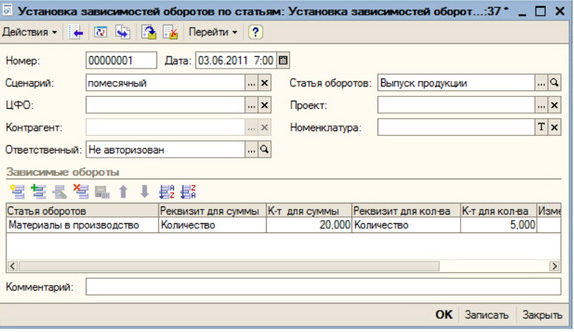

Поскольку на каждое выпускаемое изделие требуется 5 единиц материала, установим зависимость между статьей Выпуск продукции и статьей Материалы в производство. Для этого:

- воспользуемся командой Бюджеты > Установка зависимости оборотов по статьям;

- заполним окно Установка зависимости оборотов по статьям, как показано на рис. 2.26, и щелкнем мышью по кнопке ОК;

Замечание 6. В поле К-т для кол-ва записан коэффициент, равный 5, поскольку на каждую единицу выпускаемой продукции требуется 5 единиц. В поле К-т для суммы проставлен коэффициент 20, так как каждая единица материала стоит 4 руб. (5?4=20). Если бы в качестве реквизита для суммы была бы выбрана Сумма, то для достижения аналогичного (точнее, близкого) результата в поле К-т для суммы следовало записать 0,514?20/35, так как в стоимостном отношении на каждый рубль выпускаемой продукции приходится приблизительно 0,514 руб. материала.

Замечание 7. Реквизит Дата указывает, с какого момента начнет действовать зависимость статей.

Если бы зависимость между статьями оборотов была введена с самого начала, то при вводе бюджетных операций с влияющей статьей оборотов (Выпуск продукции) в информационную базу автоматически записывались бы обороты по зависимой статье (Материалы в производство). Теперь чтобы записать обороты по статье Материалы в производство, необходимо перепровести все операции со статьей Выпуск продукции, добавив также зависимые обороты. Для этого:

- с помощью команды Бюджеты > Бюджетная операция войдем в список введенных нами операций и, вызывая поочередно каждую операцию со статьей оборотов Выпуск продукции, на вкладке Зависимые обороты щелкнем по кнопке Заполнить;

- после того, как в табличной части добавится одна статья Материалы в производство, нажмем кнопку ОК.

d) Отчет по Бюджету материалов

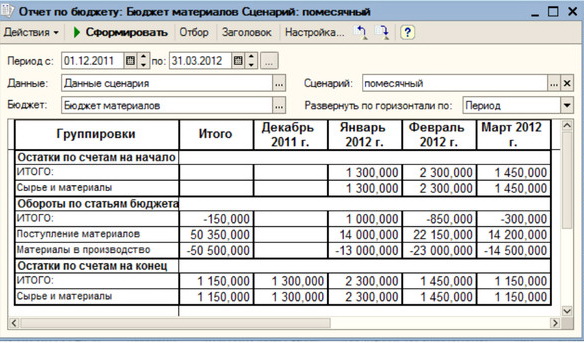

Задание. Используя Отчет по бюджету материалов, представить по отдельности:

a) отчет о количестве материалов с декабря текущего года до марта следующего года (см рис. ниже);

b) отчет о стоимости материалов за тот же период.

Отчет о количестве материалов

© vbaran